长三角城农商行营收逆势高涨

南边财经全媒体记者 吴霜 上海报说念

客岁,银行功绩举座承压,天然总资产仍保持着相对镇定的增幅,但营收却“受伤”显著。Wind数据显现,一说念上市银行的交易收入举座下滑了3.52%,从2022年的5.85万亿元下落到2023年的5.65万亿元。

不外,南财记者发现,不同类别的银行推崇分化显著。国有大行和股份行营收下滑显著,而城商行和农商行推崇较优。具体来看,国有行和股份行的营收总和辩别相较2022年下落了4.35%和3.68%;城商行和农商行则是辩别增多了2.54%和1.27%。

这一快意在长三角的地区城农商行中尤其显著。长三角上市的城农商行包括六家城商行和八家农商行,客岁这14家银行的营收增速显耀,同比高涨了2.87%。

近期,长三角多家上市城农商行发布一季报,举座看来,这一趋势在一季度延续了下来。

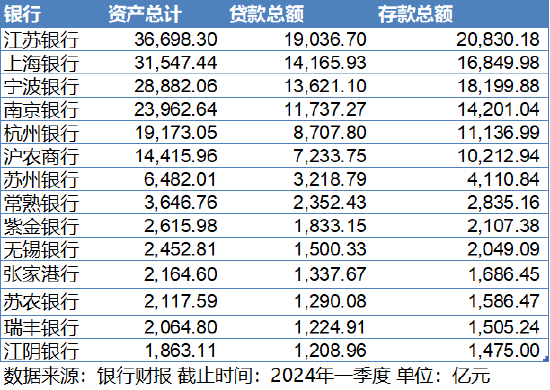

横向对比来看,资产鸿沟最大的城农商行是江苏银行,总资产为3.67万亿元,致使越过长三角的股份行浙商银行,后者的总资产为3.16万亿元。此外,江苏银行的存贷款鸿沟也远超其他银行,辩别为1.90万亿元和2.08万亿元。

总资产在三万亿以上的有两家银行,辩别是江苏银行和上海银行。宁波银行、南京银行、杭州银行紧随自后。贷款鸿沟的排位与总资产疏通,而从入款鸿沟看,除江苏银行外,宁波银行雷同较高,均在1.8万亿元以上,其次是上海银行,为1.68万亿元。

优质城农商行营收增幅显著

从增幅来看,客岁,长三角地区,常熟银行、瑞丰银行等农商行营收增速领跑行业,辩别为12.1%、7.9%。归母净利润增速方面,杭州银行、常熟银行、江阴银行等城农商行跨越行业,辩别同比增长23.1%、19.6%、16.8%。营收增速5%以上、利润增速15%以上的银行有常熟银行和杭州银行两家。

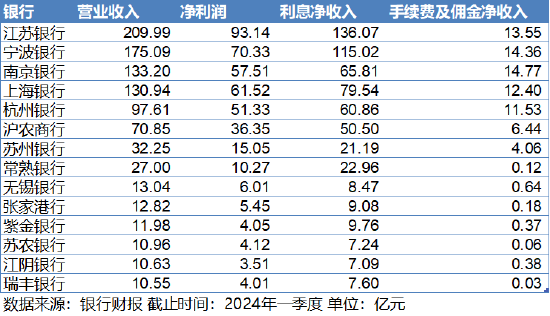

再看一季报。从全齐值来看,一季度交易收入最高的是江苏银行,为209.99亿元,其次是宁波银行,为175.09亿元。百亿营收以上的还有南京银行和上海银行,辩别为133.20亿元和130.94亿元。

拆分来看,江苏银行、宁波银行的利息净收入依旧保持前二,但手续费和佣金净收入方面,最高的是南京银行,为14.77亿元,其次是宁波银行,为14.36亿元。

银行资产料理收入依旧莫得回暖。一季度,天然部分银行的中收启动回暖,但有些依旧延续了下落的趋势。客岁由于职权阛阓推崇欠安,大多量银行的手续费及佣金净收入大幅下滑:南京银行同比下落32.10%;宁波银行同比下落22.76%;上海银行下落24.03%。在本年一季度,南京银行的手续费及佣金净收入同比增长28.77%;宁波银行同比下落31.25%,上海银行同比下落29.11%。

息差问题雷同严峻

受LPR下行、存量房贷利率调度以及入款资本刚性等身分影响,一季度息差收窄趋势在银行业延续,使得即使鸿沟保持延迟,量依然难以补价,株连利息净收入。

财信盘考院数据显现,按照期初期末平均法测算,2023年上市银行累计净息差为1.68%,同比下落25bps;2024年一季度年化净息差为1.53%,同比下落22bps,一季度净息差降幅较2023年收窄3bps。这导致上市银行举座利息净收入增速连续下滑,2023年全年、2024年一季度辩别为-2.8%、-3.0%。

在长三角银行中,部分银行如常熟银行、宁波银行的净息差相对较高,在1.8%的警戒线以上,辩别为2.83%、1.90%,但即就是这两家银行,息差推崇依旧处于下行周期。分银行来看,部分银行高息差源于贷款收益率高,比如常熟银行;部分银行高息差则源于入款收益率低,比如宁波银行。

净息差连续走低受几方面身分影响,一是LPR下调后的重订价效应以及贷款竞争加重,导致资产端订价连续下行;二是客岁9月存量按揭利率调度战略落地,使得按揭贷款利率下调;三是入款仍有按期化永恒化趋势,导致入款资本较为刚性。

多家银行在功绩发布会上也对息差收窄问题进行了回话。上海银行行长施红敏暗示,欠债端的料理自己不是粗浅的某个居品的订价问题,而是结构问题,包括业务结构、客户结构等,其次是轻柔居品与客户往来行径的联接。

相较而言,城农商行、股份行的推崇要优于国有行。从2024年一季度的财报来看,国有行、股份行、城商行、农商行年化净息差辩别为1.48%、1.66%、1.61%、1.67%,较2023年辩别下落15bps、17bps、9bps、14bps。

一季度对公信贷投放强盛

2024年一季度,银行业举座贷款余额同比增长4.46%;而长三角银行增长势头更为强盛,贷款余额增速为5.41%。

一季末,江苏银行的对公贷款余额最高,为1.19万亿元。紧随江苏银行之后的就是南京银行和宁波银行,辩别为8894.07亿元和7474.99亿元。

在近期举办的功绩发布会上,江苏银行暗示,改日资产端将会以战略导向为干线,加大优质资产拓展,通过加速杀青量的合理增长、质的有用提高、结构连续优化,促进效益镇定提高。对公贷款对持服求实体经济,抢捏新一轮增长机遇,兼顾节律、结构和价钱,力求杀青同比多增。

江苏银行上海分行公司业务部总司理助理瞿江对记者暗示,新质坐褥力是当今江苏银行信贷投放的要点鸿沟,总行此前建议了“两强两新”优质客群分类,即“强韧性、强赛说念、新业态、新质坐褥力”,聚焦4个行业44个大处所,改日在居品立异、做事立异、优化业务经过、加大资源建立等多方面强化对新质坐褥力的全处所金融供给。

而在个东说念主信贷投放方面,一季度不少长三角银行出现了下滑。从贷款余额来看,江苏银行、沪农商行、无锡银行、张家港银行较客岁末的降幅均在2%以上。当今余额最高的依旧是江苏银行。而在个东说念主倏地贷方面,余额最高的则是宁波银行,为3209.58亿元,江苏银行紧随自后,为3144.14亿元。

而从不良来看,长三角地区的银行举座资产质料较高,绝大多量的不良贷款率限制在1%以内。而不良水平较高的银行也在不休致力于提高资产质料。

上海副行长汪明在功绩发布会上指出,客岁上海银行杀青了资产质料拐点的指标,不良资产率、不良贷款率要杀青双减。一季度上海银行不良贷款率1.21%。近两年,荒谬是2022、2023两年,风险资产的应付愈加前瞻主动,对还是有风险信号前两类资产加速主动地清退、措置,因此存量资产的化解鸿沟齐保持在200亿以上。此外,新增的不良逐年下落,不良资产的生成率从2021年的1.05%到2022年的0.75%到2023年0.51%,到本年一季度还鄙人降趋势的通说念中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼

下一篇:没有了